Проблемы предприятия в развитии предпринимательской деятельности

Итак, основной целью МУП "Комплекс бытовых услуг", как и любого коммерческого предприятия является извлечение прибыли из осуществляемой им деятельности.

Чтобы определить, насколько эффективно функционирует сегодня предприятие, дадим анализ динамики прибыли предприятия за 2009-2010 гг. в сравнении с плановыми показателями по основным видам его деятельности (см. Приложение).

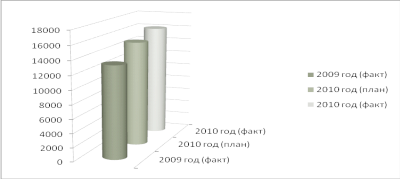

Выручка от реализации товаров, продукции, работ, услуг за 2009 год составила 13234 тыс.руб., на 2010 год было запланировано получение прибыли в размере 15099 тыс.руб., фактический показатель за 2010 год составил 16057 тыс.руб.

Диаграмма 1 - Динамика выручки от реализации товаров, продукции, работ, услуг

Диаграмма 1 демонстрирует, на первый взгляд, положительную динамику прибыли предприятия, что говорит о достаточно эффективной его деятельности.

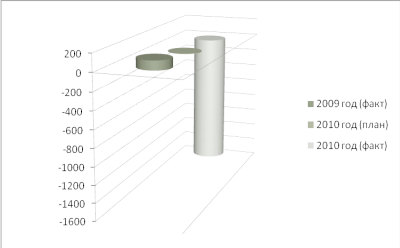

Показатель прибыли, остающейся в распоряжении предприятия, однако, говорит об обратном. Фактическая прибыль за 2009 год составила 105 тыс.руб. В 2010 году планировалось извлечь прибыль в размере 5 тыс.руб., а фактически составила -1499 тыс.руб., то есть предприятие не только не получило прибыли, но и ушло в солидный минус.

Диаграмма 2 - Динамика прибыли, остающейся в распоряжении предприятия

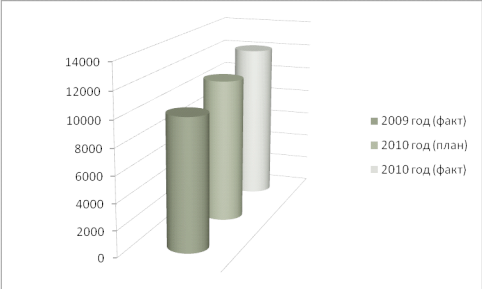

Данный феномен можно объяснить, проанализировав расходы предприятия. В первую очередь, это обусловлено высоким уровнем себестоимости проданных товаров, работ, услуг. Диаграмма 3 наглядно демонстрирует их положительную динамику.

Диаграмма 3 - Динамка себестоимости проданных товаров, работ, услуг

Как видим, наряду с ростом показателей выручки от реализации товаров и услуг растут и показатели их себестоимости. Если в 2009 году они составляли 10001 тыс.руб., то в 2010 году уже было запланировано 11018 тыс.руб., фактически они выросли до 12109 тыс.руб.

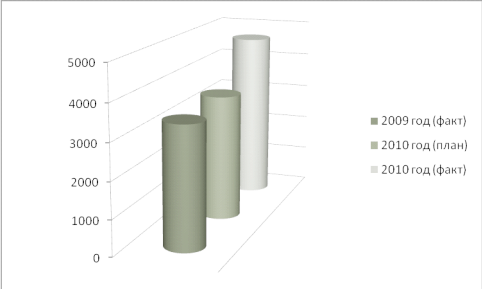

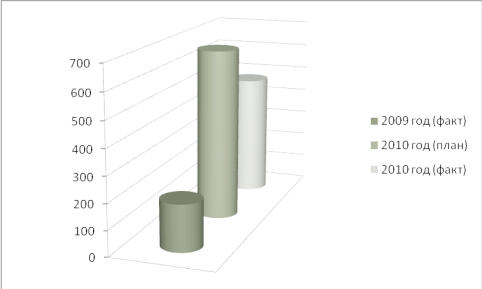

Достаточно велики управленческие расходы. В 2009 году они составили 3392 тыс.руб., в 2010 году возросли до 4656 тыс.руб.

Графически динамика данного показателя представлена в диаграмме 4.

Диаграмма 4 - Динамика управленческих расходов

Анализ документов также показывает существенное повышение налога на прибыль предприятия и аналогичных обязательных платежей. Если фактический показатель в 2009 год составил всего 183 тыс.руб., то в 2010 году он возрос до 477 тыс.руб., хотя планировался в размере еще большем - 668 тыс.руб.

Диаграмма 5 - Динамика налога на прибыль предприятия и аналогичных обязательных платежей

Анализ указанных выше показателей позволяет сделать следующие выводы.

Предприятие осуществляет достаточно объемную и разностороннюю деятельность, извлекая из нее прибыль. Однако эффективной деятельности предприятия препятствую следующие факторы:

рост себестоимости продукции (работ, услуг);

рост управленческих расходов;

рост налога на прибыль предприятий.

Поскольку последний фактор - уменьшение налога на прибыль - находится в компетенции федерального законодательства, в рамках отчета мы предлагаем два основных способа повышения эффективности деятельности МУП "Комплекс бытовых услуг":