Основные технико-экономические показатели предприятия

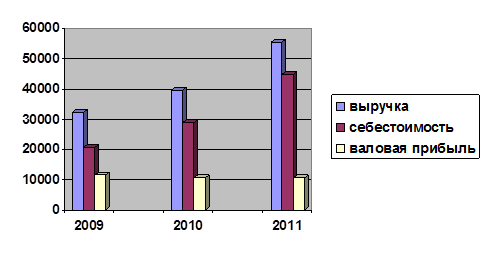

Из таблицы 2.1 можно сделать вывод о том, что в ООО "Магнит-НН" произошло увеличение выручки от реализации продукции на 72,17 % в 2011 г. по сравнению с 2009 г., в то же время, себестоимость продукции возросла в 2,2 раза. Это повлияло на сокращение валовой прибыли на 7, 92 % (рис 2.2).

Рис.2.2 Изменение выручки от реализации продукции, себестоимости и валовой прибыли ООО "Магнит-НН"за 2007 - 2009 г. г., тыс. руб.

За счет роста операционных и внереализационных доходов предприятие имело увеличение прибыли до налогообложения более чем в 3 раза в 2011 г. по сравнению с 2009 г.

Нестабильность доходов и расходов влияет на динамику уровня рентабельности.

Так, например, рентабельность продаж имеет динамику к сокращению с 36 % до 19 %, т.е. в 2 раза за счет превышения темпов роста себестоимости над темпами роста выручки от реализации.

Рентабельность по прибыли до налогообложения и чистой прибыли в 2011 г. по сравнению с 2009 г. имеет тенденцию к росту, что свидетельствует о росте получаемых доходов в расчете на 1 руб. выручки от реализации продукции.

Рост среднегодовой стоимости основных средств ООО "Магнит-НН"за анализируемый период в 3,7 раза вызвал сокращение показателя фондоотдачи с 30,83 руб. в 2009 г. до 14,45 руб. в 2011 г.

Как показатель обратный фондоотдаче, фондоемкость имеет тенденцию к росту в 2,3 раза.

Поскольку темпы роста среднегодовой стоимости основных средств превышает темп роста численности, отмечается рост показателя фондовооруженности труда в 2,8 раза с 19,02 тыс. руб. /чел. в 2009 г. до 53,38 тыс. руб. /чел.

Рост показателя производительности труда позволяет сделать вывод о том, что за 2009-2011 гг. на каждого сотрудника приходится больше выручки от реализации продукции в 1,3 раза.

В целом, можно отметить более эффективную деятельность ООО "Магнит-НН" в 2011 г. по сравнению с 2009 г.