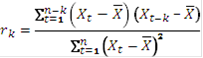

Автокорреляционная функция. (Определение, формула, график, заключение).

Автокорреляция - корреляционная связь между значениями одного и того же случайного процесса X (t) в моменты времени t1 и t2. Функция, характеризующая эту связь, называется автокорреляционной функцией.

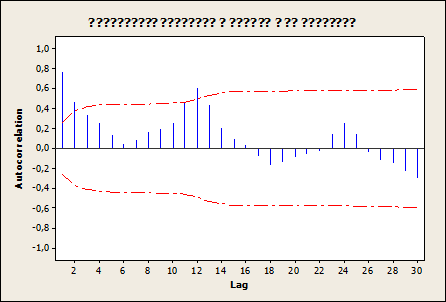

По анализу автокорреляционной функции можно сказать, что есть сезонность. Временной ряд не стационарен.

После анализа данной автокорреляционной функции, заметно, что значения автокорреляции в начале значительно отличны от нуля, а потом постепенно приближаются к нулю. Каждые 12 лагов достигается максимальные показатели корреляции, что доказывает наличие сезонности, так как начиная сначала АКФ, заметно падение и рост. Так как первый и второй, а также двенадцатые лаги выходят из доверительного интервала, и значительно отличны от нуля, значит для этой модели необходимо построить модель авторегрессии и модель ARIMA.