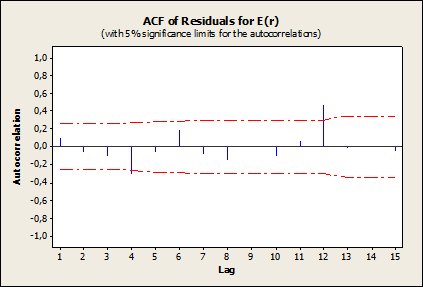

Анализ остатков. АКФ остатков.

У нас в Автокорреляционной функции столбцы выходит за пределы красной линии, что означает остатки не являются Белым Шумом. Поэтому проводим Авторег. остатков через ARIMA.

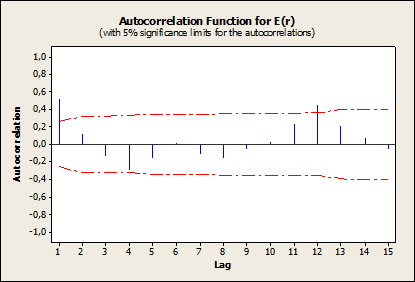

Autocorrelation

Function

:

E

(

r

)

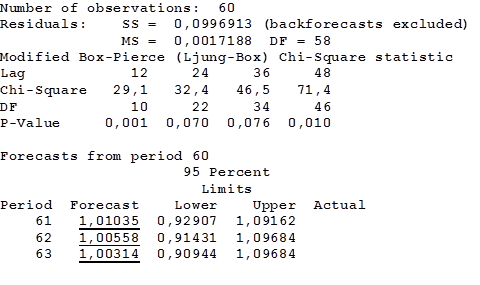

Авторегрессия для

E

(

r

)

Первого порядка.

ARIMA Model: E (r)

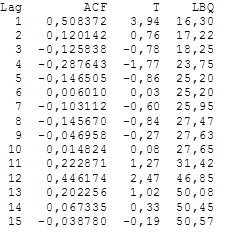

Относительное изменение в каждой из лагов не превышает 0,0010.

В графике видно, в 12 лаге есть некое отклонение и возможно существуют факторы, которые повлияли на исходные изменения.

E (t) =0,489377+0,5109*E (t-1) +W (t)

Общее уравнение модели тренда. Прогноз на 3 шага вперед.

Финальная модель:

(t) = (73,9564 + 0,734098*t - 0,000719185*t^2) *S (t) * (0,489377+0,5109*E (t-1) +W (t))

Прогноз на 3 месяца:

По модели

Вывод по модели

Как уже говорилось, модель имеет тенденцию к снижению и сезонность, которая характеризуется перепадами и прыжками, каждые полгода. После анализа графика также стало ясно о наличии цикличности в рассматриваемый период. AKФ показала, что зависимость следующих показателей сильно зависит от предыдущих.

При проведенных анализах в 6 и 7 пунктах, выявлена наилучшая модель в виде ПМ. При выборе учитывался Коэффициент детерминации ПМ с 0,9969

в отличии от других. В дальнейшем мы выбрали ПМ в качестве основы финальной модели.

После проведения авторегрессии 1 порядка достигнут результат с наилучшим прогнозом. Составлена финальная модель.