Экономическая эффективность внедрения имитационной модели, анализирующей финансовую деятельность ООО «Инфора»

Оценка эффективности и возврата инвестиций от внедрения системы -

это, возможно, наиболее сложно формализуемый аспект внедрения системы автоматизации предприятия. В первую очередь потому, что эта система, с одной стороны, не является осознанной крайней необходимостью, а с другой, - требует определенных расходов на внедрение и сопровождение.

Существует прямой эффект от внедрения, связанный с экономией средств на материалы, рабочее время сотрудников и т.д., и косвенный эффект, связанный с теми преимуществами для функционирования организации, которые дает система (прозрачность управления, контроль исполнительской дисциплины, возможность накопления знаний и др.).

Эффект второго типа оценить в общем случае очень сложно. Сложность эта не в том, что его невозможно оценить, а в том, что, оценка всегда будет экспертной, а такую оценку можно очень легко поставить под сомнение.

Рассчитаем, как изменится сумма прибыли и рентабельности в 2007 году после внедрения имитационной модели факторного анализа.

W=C*V,

где W - выручка; C - средняя цена; V - объем реализованной продукции.

W=4, 6875*2000 руб.

W=9375 руб.

Рассчитаем прибыль от реализации продукции после внедрения имитационной модели:

P=W-S,

где P - прибыль от реализации товарной продукции; W - выручка от реализации товарной продукции; S - полная себестоимость реализованной продукции.

P=9375-8100=1275 руб.

Прибыль от реализации продукции до внедрения имитационной модели:

P=9500,0375-8341,65=1158,3875 руб.

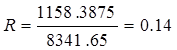

Рассчитаем рентабельность продаж после внедрения имитационной модели:

![]()

![]() или (16%)

или (16%)

Рассчитаем рентабельность продаж до внедрения имитационной модели:

или (14%)

или (14%)

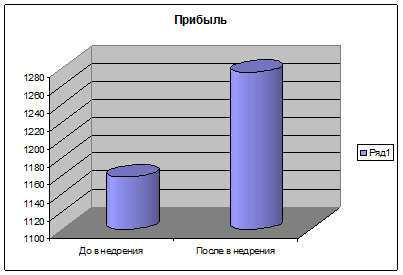

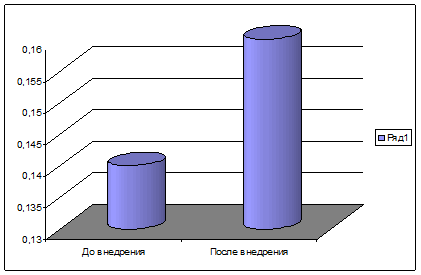

Для наглядности построим графики.

Рисунок 2.5 - График прибыли от реализации продукции

Рисунок 2.6 - График рентабельности продаж

Рассчитаем сумму затрат на создание и внедрение имитационной модели факторного анализа рентабельности.

Рассчитаем годовой прирост прибыли от реализации продукции у пользователя в после внедрения имитационной модели факторного анализа.

Эг = Р1 - Р2,

где Эг - прирост прибыли у пользователя в после внедрения проекта; Р1 - прибыль после внедрения; Р2 - прибыль до внедрения.

Эг = 1275 - 1158,3875

Эг= 116,6125 руб.

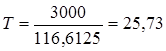

Рассчитаем срок окупаемости.

![]() ,

,

где Т - фактический срок окупаемости капитальных вложений;

К - полные единовременные затраты на создание имитационной модели; Эг - прирост прибыли у пользователя в после внедрения проекта.

На разработку имитационной модели было потрачено 20 часов рабочего времени; если считать стоимость работы 1 часа 150 руб., тогда полные затраты на разработку модели можно рассчитать как:

К =150*20 =3000 руб.

Рассчитаем срок окупаемости имитационной модели факторного анализа рентабельности предприятия:

дней.

дней.

Выводы по второй главе

Во второй главе была построена имитационная модель, диагностирующая и прогнозирующая финансовые показатели предприятия. На основе имитационной модели были построены точные и действенные методы анализа и прогнозирования показателей эффективности бизнес-процессов. Так как программное обеспечение, реализующее имитационную модель бизнес-процесса, отслеживает статистические параметры ее элементов, оценка эффективности процесса была получена на основе анализа соответствующих входных и выходных данных.

Заключение

Теоретическая и практическая значимость результатов исследования

заключается в том, что теоретическое рассмотрение поставленных задач доведено до практических рекомендаций; разработанные методики, алгоритмы и программы могут быть использованы в практической работе в ООО «Инфора» при анализе и прогнозе их деятельности, а также в качестве инструмента оперативного и стратегического управления коммерческой деятельностью хозяйствующего субъекта.

Практическое значение заключается в том, что внедрение имитационных моделей систем управления маркетингом на предприятиях не связано со сколько-нибудь значительными затратами на обучение и подготовку персонала вследствие простоты и наглядности предлагаемых алгоритмов.