Математическая модель оценки и анализа финансового состояния предприятия

.

.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

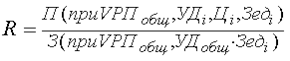

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности продаж по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

Таким же образом производится

факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

.

.

Факторный анализ рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

.

.

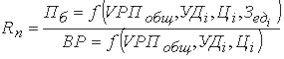

Аналогично осуществляется факторный анализ рентабельности продаж и инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала ( ![]() ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

.

.

Факторный анализ прибыли.

В хозяйственной повседневной жизни не всегда разграничивают эти виды доходов, употребляя обобщающие термины: доход и прибыль. Это емкие термины, имеющие узкое и широкое значение. Так, выше доход и прибыль трактовались в узком значении. В широком значении - это разница между полученной выгодой и понесенными при этом затратами. Именно в широком значении чаще всего и говорят о прибыли предприятия, подразумевая под ней фактически совокупность предпринимательского дохода, процента на собственный денежный капитал предприятия, прибыли от использования им своего реального капитала, дохода от собственного интеллектуального продукта, а также зачастую дохода от природных ресурсов и трудовых ресурсов.

Различают бухгалтерское и экономическое значение прибыли. Например, в России в бухгалтерскую прибыль предприятия включают выручку предприятия от реализации продукции за вычетом из нее затрат на производство реализованной продукции, добавляя доходы (расходы) от внереализационных операций (доходы от ценных бумаг, расходы на выплату некоторых налогов, убытки от стихийных бедствий и др.). Если из исчисленной таким образом прибыли вычесть налог на нее и некоторые другие платежи в бюджет, то получится прибыль, остающаяся в распоряжении предприятия (нередко ее называют чистой прибылью).