Функция и экономическая деятельность предприятия ООО «Инфора»

Рассчитаем рентабельность продукции за 2007 год:

![]()

Рассчитаем прибыль от реализации продукции за 2007 год :

P = 491,763.57- 466,663.21

P = 25100.36 РУБ.

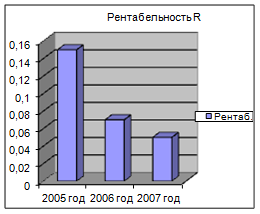

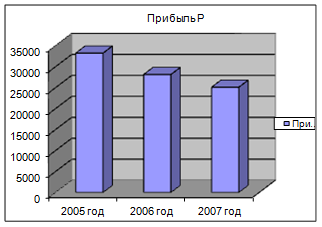

Для наглядности построим графики за три года:

Рисунок 1.5 - График рентабельности

Рисунок 1.6 - График прибыли

Построив графики рентабельности и прибыли (см. рисунок 1.5 и рисунок 1.6) за три года, можно увидеть, что показатели с каждым годом все ниже.

Рентабельность - это важнейшая экономическая категория, которая присуща всем предприятиям, работающим на основе хозяйственного расчёта. Она означает доходность, прибыльность предприятия и определяется путём сопоставления получаемых результатов (прибыли, валового дохода) с затратами или неиспользуемыми ресурсами. Будучи обобщающим показателем экономической эффективности, рентабельность отражает эффективность использования потреблённых производством ресурсов отрасли - трудовых, материальных, уровень управления и организации производства и труда, количество, качество и результаты реализации продукции, возможности осуществления расширенного воспроизводства и экономического стимулирования работников. Таким образом, рентабельность находит своё выражение, прежде всего, в наличии прибыли. Прибыль представляет собой реализованную часть чистого дохода и рассчитывается вычитанием из денежной выручки от реализации продукции коммерческой (полной) себестоимости или издержек производства.

Прибыль характеризует конечные экономические показатели не только в сфере производства продукции, но и в сфере обращения, реализации. Она является как бы фокусом, в котором находят отражение все слагаемые эффективности производства. С ростом прибыли неразрывно связан рост рентабельности производства. В свою очередь, когда идёт речь о том, что то или иное хозяйство рентабельно, это означает, что в этом хозяйстве не только возмещают затраты, связанные с производством и реализацией продукции, но и получают определённую прибыль, позволяющую вести хозяйство на расширенной основе.

Количество реализованной продукции зависит от объёма валовой продукции и уровня её товарности. При росте объёма валовой продукции происходит увеличение продукции подлежащей сбыту, так как темпы роста её внутреннего потребления, как правило, ниже темпов роста валовой продукции, что создаёт условия для повышения уровня товарности и увеличение на этой основе денежной выручки. Качество продукции оказывает влияние на величину прибыли так же через денежную выручку, так как продукция более высокого качества обеспечивает более высокую реализационную цену.

Важным фактором прибыли является себестоимость продукции. Снижение или повышение издержек производства оказывает существенное влияние на величину прибыли.

К факторам внешнего порядка относятся рыночный спрос на продукцию, предложение и конкуренция производителей продукции. Высокий или низкий спрос на ту или иную продукцию, а также наличие или отсутствие конкурентов обуславливают как количество реализованной продукции, так и уровень цен на то, что, в конечном счете, влияет на величину прибыли.

Факторы рентабельности могут носить экстенсивный и интенсивный характер. Экстенсивные факторы - такие, которые оказывают влияние на рентабельность путём изменения количества реализованной продукции, а интенсивные - на рост реализационных цен и снижение себестоимости продукции.

Таким образом, определение резервов повышения рентабельности сводится, с одной стороны, к определению резервов увеличения денежной выручки от реализации, а с другой - резервов снижения себестоимости продукции.

Проанализировав динамику экономических результатов деятельности предприятия за последние три года, можно сделать вывод о том, что показатели прибыли и рентабельности понижаются с каждым годом. Нужно провести факторный анализ, и выяснить какие же факторы снижают эти показатели.